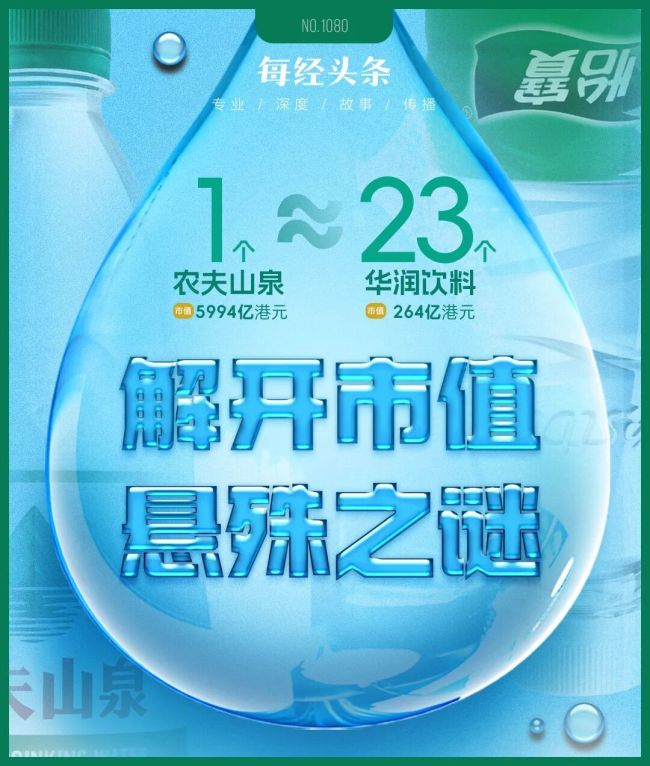

超市货架上,规格相似的农夫山泉矿泉水和怡宝纯净水并排陈列股票配资指数指南,它们零售价都是2元,口感差异甚微,在消费者眼中几乎是可替代的选择。然而在二级市场上,这两者之间却有着天壤之别:农夫山泉市值5994亿港元,而怡宝母公司华润饮料的市值仅为264亿港元。

过去三十年间,包装饮用水赛道上的头部企业积累了丰厚的身家,并陆续上市。这些企业的高毛利率揭示了水产业“印钞机”的真相:华润饮料近三年毛利率均在40%以上,而农夫山泉同期的毛利率接近60%。尽管在同一赛道上竞争,资本市场的估值却截然不同。如今,农夫山泉市场份额和港股市值一骑绝尘,而作为中国包装饮用水开山鼻祖的怡宝则显得落后。

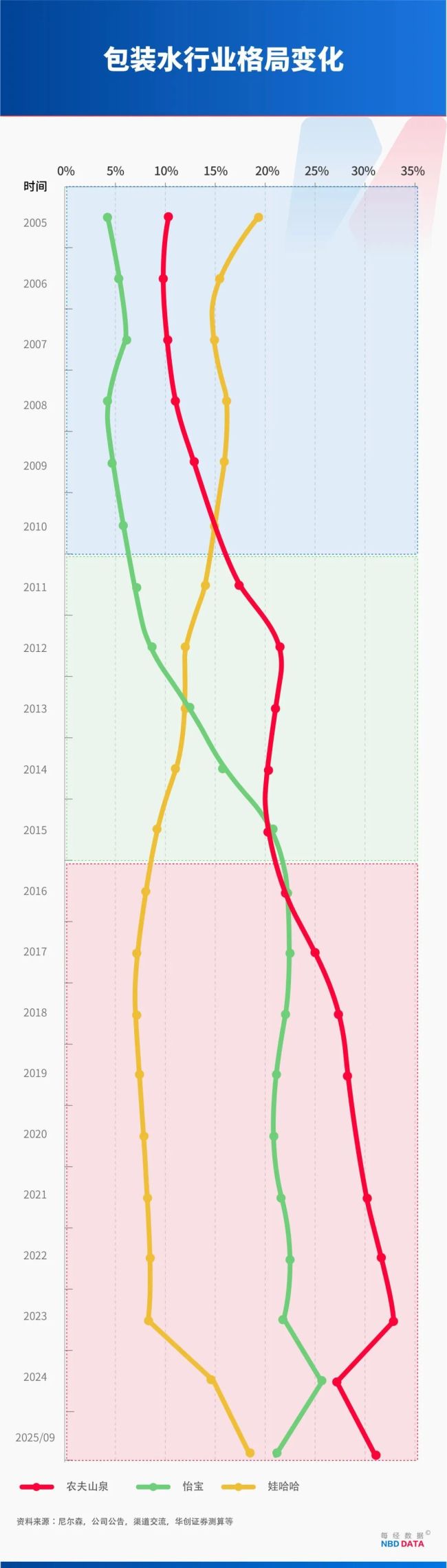

去年4月至今,包装饮用水市场的价格战激烈,市场格局不断变化。截至今年10月17日收盘,农夫山泉市值上涨至5994亿港元,而华润饮料则下跌至264亿港元。从市值来看,一个农夫山泉相当于约23个华润饮料。业绩对比也显示差距:2025年上半年,农夫山泉营收256.22亿元,归母净利润76.22亿元;华润饮料营收62.06亿元,归母净利润仅8.05亿元。农夫山泉整体毛利率达60.3%,而华润饮料为46.7%。这种盈利能力的差异是导致市场估值悬殊的关键因素。

包装饮用水市场竞争激烈,行业同质化严重。农夫山泉通过构建“水+饮料”的双引擎,茶饮料产品营收突破百亿元,占比39.4%,削弱边际成本。相比之下,华润饮料的饮料业务仍处于追赶阶段,上半年饮料产品收入仅9.55亿元,占比15.4%。为了推动饮料业务发展,华润饮料推出了多款新品,但品类矩阵和市场渗透率远不及农夫山泉。

头部水企争相拓展饮料品类的原因在于,水的成本主要集中在瓶子等包装材料上,而布局饮料品类能争夺线下渠道的关键资源——冷柜。一位超市老板透露,门店必须将70%以上的冷柜空间用于放置品牌产品才能使用其冷柜。农夫山泉和可口可乐的冷柜因饮料品类全、销量好而受到欢迎,而怡宝由于多元化饮品布局刚起步,产品种类不足,终端展示效果不佳,销量难以提升。

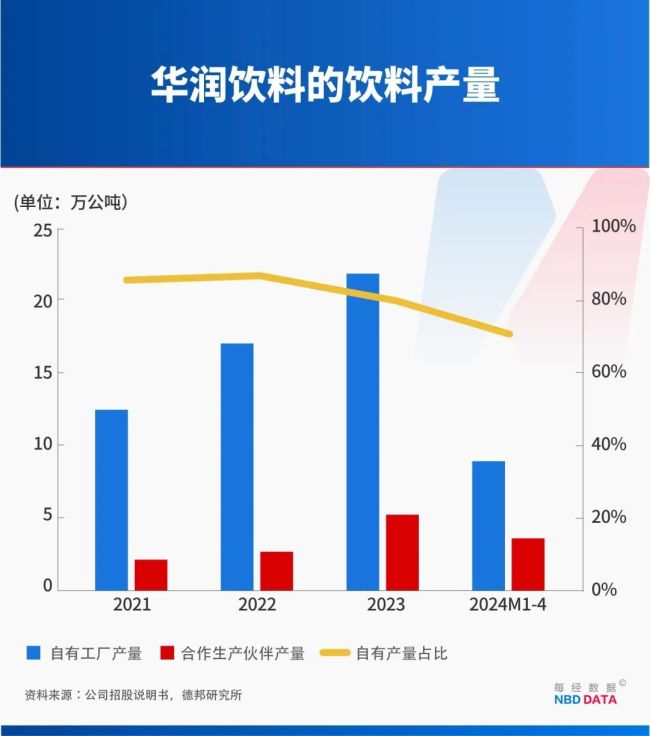

供应链建设成为影响成本高低的关键。农夫山泉采用全自产模式,在水源地建厂,而华润饮料则与代工厂合作。农夫山泉已布局15个主要水源地、30余个自有生产基地,而华润饮料每年需支付大量“合作生产伙伴服务费”,这成为挤压利润的重要因素。此外,代工模式还存在商业秘密泄漏的风险。

华润饮料意识到自建生产基地的重要性,计划在“十四五”规划收官之际将全国包装饮用水自有产能占比提升至60%以上。公司集中签约多个生产基地项目,逐步推进投产。近年来,包装饮用水行业掀起“自建基地潮”,娃哈哈和景田等企业也在加大自建基地的投入。行业竞争的核心逐渐转向供应链能力的比拼,谁能掌控更高效、低成本的产能体系,谁就能在存量竞争中占据优势。

思考资本配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯